O objetivo deste diagnóstico é fazer uma primeira aproximação ao estado do apoio não financeiro na região. Para este estudo, foram realizadas duas pesquisas em 2021, com provedores de apoio não financeiro e as OPSs, com o objetivo de analisar quantitativamente as tendências, lacunas e oportunidades na América Latina e no Caribe.

Quem utiliza e quem oferece o apoio não financeiro?

Na amostra de provedores, observou-se que a maioria (40%) são organizações não governamentais e fundações. O restante são organizações de apoio empresarial (15%), fundos de impacto (9%), consultorias (9%), corporações (7%), universidades e centros de pensamento (3%), fundos de investimento familiar (2%) e outros (16%) (ver o gráfico 1).

Fonte: Elaboração própria com base nos resultados da pesquisa

No tocante à demanda do apoio não financeiro, constatou-se que as organizações sem fins lucrativos são as que mais o recebem (71%), seguidas dos empreendimentos de triplo impacto/sociais (57%) (ver o gráfico 2).

Fonte: Elaboração própria com base nos resultados da pesquisa

Da mesma forma, a maioria das organizações pesquisadas (58%) relatou que recebe algum tipo de apoio não financeiro e uma grande parte (43%) o recebe de organizações de apoio empresarial. 38% das OPSs pesquisadas estão em fase de consolidação, ou seja, com um período de operação de cinco anos ou mais (ver o gráfico 3).

Fonte: Elaboração própria com base nos resultados da pesquisa

Que lacunas existem entre os serviços considerados necessários e os oferecidos?

No tocante à oferta do apoio não financeiro, foram comparados os serviços oferecidos e os que os provedores percebem como mais necessários. Observou-se que serviços como gestão e medição de impacto e estratégia satisfazem as necessidades conforme a percepção de sua importância.

No entanto, foi evidenciada uma lacuna entre a percepção de importância e o que é oferecido nos serviços como sustentabilidade financeira e habilidades interpessoais (ver o gráfico 4). Essas lacunas podem indicar áreas de oportunidade para os provedores do apoio não financeiro

Fonte: Elaboração própria com base nos resultados da pesquisa

Que tipo de apoio não financeiro é oferecido conforme o instrumento financeiro fornecido?

Os resultados da pesquisa indicam que, em termos absolutos, 32% dos entrevistados que oferecem apoio não financeiro não oferecem nenhum tipo de financiamento, enquanto o restante (68%) fornece um ou mais instrumentos financeiros. Entre aqueles que responderam que oferecem um instrumento financeiro, identificam-se doações (20%), seguidas de financiamento híbrido (18%), capital acionário (equity) (16%) e dívida (14%). Em termos relativos, o capital acionário (equity) é o instrumento financeiro que mais oferece apoio não financeiro em suas carteiras de investimento (94%), seguido de doações (90%), dívida (87%) e financiamento híbrido (85%) (ver o gráfico 5).

Fonte: Elaboração própria com base nos resultados da pesquisa

Fonte: Elaboração própria com base nos resultados da pesquisa

Conforme descrito anteriormente, entre os serviços percebidos como mais necessários pelos provedores do apoio não financeiro estão: estratégia, habilidades interpessoais e técnicas e sustentabilidade financeira . No entanto, os serviços priorizados variam consideravelmente conforme o tipo de financiamento oferecido (ver a figura 2).

Que tipo de apoio não financeiro é recebido conforme os anos de operação da OPS e de quem o recebe?

Para esta pesquisa, também foram entrevistadas organizações de propósito social, a fim de saber sobre a sua experiência ao receber apoio não financeiro. Os três serviços mais recebidos foram estratégia, fortalecimento de competências gerenciais e administrativas e fortalecimento de habilidades interpessoais. No entanto, variam de acordo com a fase de desenvolvimento e os anos de operação da OPS (ver a figura 3), observando-se uma transição do apoio para o fortalecimento de habilidades interpessoais em fases de desenvolvimento ou início do apoio, rumo ao fortalecimento da estratégia em fases mais avançadas.

Fonte: Elaboração própria com base nos resultados da pesquisa

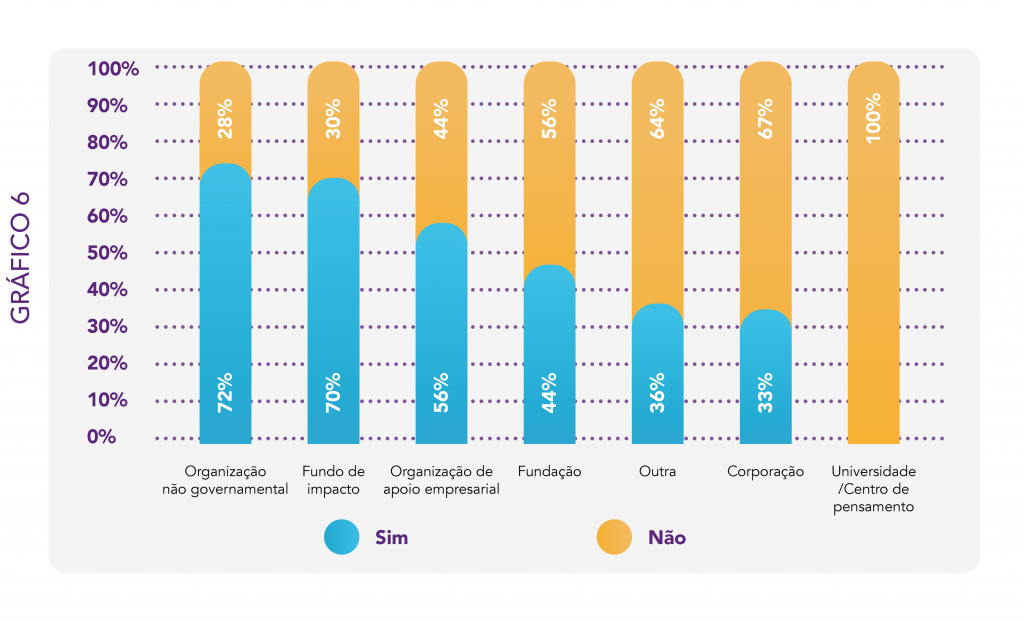

Qual é a proporção dos provedores do apoio não financeiro que avalia o impacto do apoio oferecido?

A metade daqueles que oferecem apoio não financeiro respondeu que avalia o impacto do apoio oferecido. Dentro desse grupo, as organizações não governamentais e os fundos de impacto são os que mais o fazem (ver o gráfico 6). Os temas centrais de avaliação são o impacto socioambiental, seguido por aumento das vendas ou lucratividade, aumento das capacidades organizacionais, satisfação com o serviço prestado e sistematização de aprendizagens.

Fonte: Elaboração própria com base nos resultados da pesquisa

Quais são as práticas que oferecem maior oportunidade de melhoria?

O gráfico 7 mostra as práticas que os provedores de apoio não financeiro identificaram como oportunidades de melhoria para a sua organização, sendo obter financiamento para fornecer apoio não financeiro e medir o impacto do apoio não financeiro as duas mais citadas.

Fonte: Elaboração própria com base nos resultados da pesquisa

Como é oferecido o apoio e qual é o tempo de duração?

59% dos provedores de apoio não financeiro da amostra o oferecem de forma direta (por exemplo, a partir de sua equipe ou da participação em conselhos de administração), enquanto o restante (41%) o faz indiretamente (por exemplo, por meio de consultorias ou de parceiros e redes). As consultorias, os cursos e/ou workshops em grupo, e os serviços por meio de aliados e/ou redes são as formas de entrega mais utilizadas (ver o gráfico 8).

Fonte: Elaboração própria com base nos resultados da pesquisa

Da mesma forma, a maioria das iniciativas de apoio não financeiro tem duração de um ano ou menos, variando entre 6 e 12 meses (39%) e 1 a 6 meses (26%) (ver o gráfico 9).

Fonte: Elaboração própria com base nos resultados da pesquisa

Como é financiado o apoio não financeiro?

Entre as fontes de financiamento para o apoio não financeiro reportadas, as doações ou subvenções (39%) foram as predominantes, seguidas de várias fontes de menor magnitude, como pagamento total ou parcial pelos serviços recebidos pelas OPSs (19%), serviços pro bono por parceiros (17%), capital de investidores (16%) e outras fontes (gráfico 10).

Fonte: Elaboração própria com base nos resultados da pesquisa